Peso Económico

Peso Económico

La cadena de valor de las bebidas espirituosas integra a diversas actividades

del sector primario, industrial y servicios. El destilado, rectificación y mezcla

de bebidas alcohólicas en España se produce como resultado de la interacción

de una amplia variedad de actividades especializadas en diferentes procesos,

cuyas relaciones conforman la cadena de valor de las bebidas espirituosas.

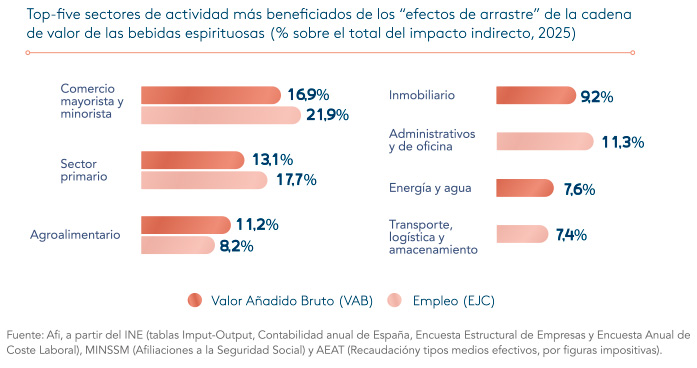

Más allá de su actividad directa, el sector se apoya en una red extensa de

actividades económicas. Por ramas de actividad, destacan el conjunto de

servicios de comercio -que llegan a concentrar el 16,9% del impacto indirecto

en términos de valor añadido y el 21,9% en empleo-, así como las actividades

del sector primario (13,1% y 17,7% del total) y agroalimentario (11,2% y 8,2%

del total).

Asimismo, las actividades de transporte, logística y almacenamiento resultan

esenciales para el desarrollo de la actividad, al canalizar el 7,1% del impacto

indirecto en valor añadido y el 7,4% en empleo. Estas labores no solo permiten

articular los procesos productivos, sino que también garantizan la distribución

eficiente del producto final a lo largo de toda la cadena comercial, desde los

canales mayoristas y minoristas hasta su consumo final en el ámbito de la

hostelería y la restauración.

En este sentido, se estima que las actividades de fabricación, distribución

y comercialización (en los canales HORECA y minorista) de las bebidas

espirituosas generarían una huella económica total de la cadena de valor de

las bebidas espirituosas en 4.575 millones de euros. Considerando el conjunto

de efectos directos, indirectos e inducidos, esta magnitud representa el 0,27%

del PIB de España.

Contribución total (directa, indirecta e

inducida) de la cadena de valor de las bebidas

espirituosas a la economía española

(millones de euros, 2025).

Por cada euro generado por la cadena de

valor de las bebidas espirituosas se generan

en le resto de la economía hasta 2,1 euros

adicionales de VAB.

En lo que respecta al eslabón industrial, el

“efecto multiplicador” es de hasta 3,7 euros

adicionales.

Fuente: Afi, a partir del INE (tablas Imput-Output,

Contabilidad anual de España, Encuesta Estructural de

Empresas y Encuesta Anual de Coste Laboral), MINSSM

(Afiliaciones a la Seguridad Social) y AEAT (Recaudacióny

tipos medios efectivos, por figuras impositivas).

Vínculo con la agricultura y el

sector primario: eslabón clave para

la actividad de bebidas espirituosas

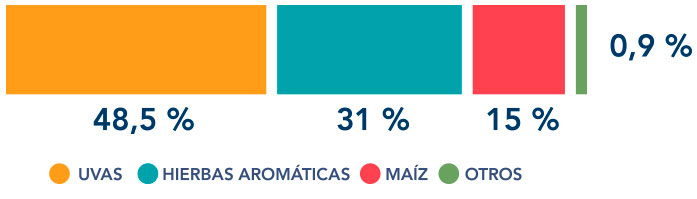

Gracias a su orografía y climatología, España produce materias

primas agrícolas (~212.000 toneladas) clave para producir bebidas

espirituosas (p. ej. uvas, hierbas aromáticas o maíz, que representan

el 48,5%, 31,0% y 15,0% del volumen citado) gracias a 153.000

hectáreas de superficie de cultivo especializadas.