Las rentas económicas generadas por la cadena de valor de las bebidas

espirituosas -de forma directa, indirecta e inducida- dan lugar a distintos hechos

imponibles que contribuyen a la sostenibilidad fiscal de las administraciones

públicas.

De este modo, la actividad del sector refuerza la financiación del erario y la

provisión de servicios públicos a través de la recaudación de diversos impuestos,

entre los que destacan el Impuesto sobre el Alcohol y las Bebidas Derivadas,

el Impuesto sobre el Valor Añadido (IVA), el Impuesto sobre la Renta de las

Personas Físicas (IRPF) o las cotizaciones sociales.

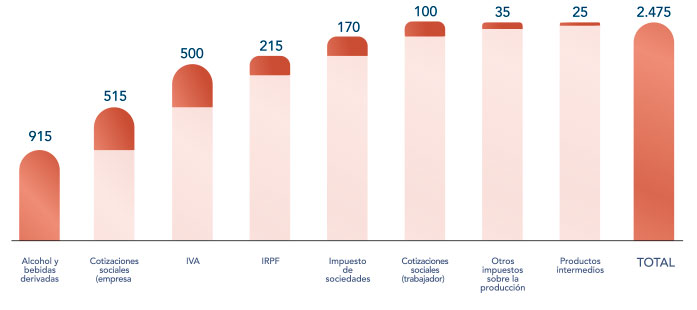

En concreto, se estima que la contribución de las bebidas espirituosas a las

arcas públicas supera los 2.475 millones de euros en 2025.

Por figuras impositivas, el Impuesto sobre el Alcohol y las Bebidas Derivadas

concentra el 36,9% del total recaudado erigiéndose como la principal fuente

de ingresos fiscales asociada al sector.

Asimismo, el sector contribuye a las arcas públicas a través de las cotizaciones

sociales, con cerca de 615 millones de euros; el IVA, con 500 millones de euros,

y el IRPF, con otros 215 millones de euros, entre otras figuras tributarias.

La aportación económica y fiscal total del sector asciende así a 7.050

millones de euros.

Contribución total (directa, indirecta e inducida) de la cadena

de valor de las bebidas espirituosas a la economía española

(millones de euros, 2025)

Fuente: Afi, a partir del INE (tablas Imput-Output, Contabilidad anual de España, Encuesta Estructural de Empresas

y Encuesta Anual de Coste Laboral), MINSSM (Afiliaciones a la Seguridad Social) y AEAT (Recaudacióny tipos medios

efectivos, por figuras impositivas).

Recaudación Impuestos Especiales sobre Alcohol 2025

Las bebidas espirituosas representan la categoría

de bebidas con contenido alcohólico que más

contribuye a la Hacienda Pública en materia de

impuestos especiales, concretamente el 73% de

la recaudación por este concepto. Sin embargo,

es necesario señalar que, aún siendo el tipo de

bebida alcohólica que más impuestos especiales

soporta, solo representa el 5% del volumen total

de consumo de bebidas alcohólicas en 2025.

La última subida de los Impuestos Especiales

sobre Alcohol, sólo afectó a las bebidas

espirituosas, sin que se hayan logrado los

objetivos recaudatorios previstos con dicha

subida y además con importantes implicaciones

negativas en la recaudación imputable al

sector de bebidas espirituosas de otras figuras

impositivas como son el IVA y el Impuesto de

Sociedades.

Por todo ello, para que las empresas puedan

desarrollar con la necesaria normalidad su

actividad y adoptar decisiones con la anticipación

suficiente y la menor incertidumbre posible,

es necesario contar con un sistema tributario

predecible que, asegurando la transparencia y

la lucha contra el fraude, beneficie, o cuando

menos no perjudique, la competitividad de las

empresas y su productividad.

El 73% de la recaudación por

impuesto especial aplicable a

bebidas alcohólicas corresponde

al sector de bebidas espirituosas.